![]()

Довольно большую популярность среди специалистов корпоративного управления, а с их подачи — и среди собственников частных российских компаний, получило такое явление-«новинка», как «advisory board/консультативный совет», которое, на мой взгляд, вполне можно описать пушкинским образом: «Родила царица в ночь не то сына, не то дочь; не мышонка, не лягушку, а неведому зверушку». И пришло уже время профессионально определиться, что же это такое на самом деле. Иначе, боюсь, скоро это явление (да, максимально неопределенный термин «явление» показался мне довольно точно обозначающим предмет нашего сегодняшнего разбирательства — ВВ.) будут использовать для «тушения всевозможных владельческих и управленческих пожаров», хотя именно для этого оно и не предназначено.

СЕРЬЕЗНОЕ ИССЛЕДОВАНИЕ ЗАСТАВИЛО «ГЛУБОКО КОПНУТЬ»

Впервые я высказался по «хайповой», если выражаться языком поколения моего сына, теме «advisory board/консультативный совет» (далее по тексту АВ/КС) в документально подтвержденном агрегированном формате в своей вышедшей в 2020 г. книге и, что крайне важно, в разделе «А подумать?», акцентируя внимание на необходимости адаптации приходящих извне нашей управленческой культуры новаций перед их внедрением в практику управления отечественного бизнеса, как этому меня учили, что весьма немаловажно, в Стокгольмской школе экономики1. Совсем недавно представил свой взгляд на «риски/угрозы страстного увлечения модными управленческими «новинками» в практике корпоративного управления российских компаний», где одна из таких «новинок» и есть АВ/КС2. Но это был мой «ответ» на многочисленные разрозненные публикации и высказываемые на оф- и онлайновых форумах мнения экспертов относительно «полезности и эффективности» АВ/КС именно для среднего частного российского непубличного бизнеса. Наконец вышел обобщенный труд в формате исследования известных экспертов по корпоративному управлению из компании Ward Howell с интригующим названием «Advisory board: взгляд за кулисы корпоративного управления» по российской практике, который был мною внимательно изучен по традиции «с красной ручкой в руке»3.

И в этой статье позволю себе порассуждать на предмет практической применимости АВ/КС, обозначенного авторами в своем итоговом выводе как «инструмент корпоративного управления» (ИКУ), именно для управления владельцами своими бизнесами.

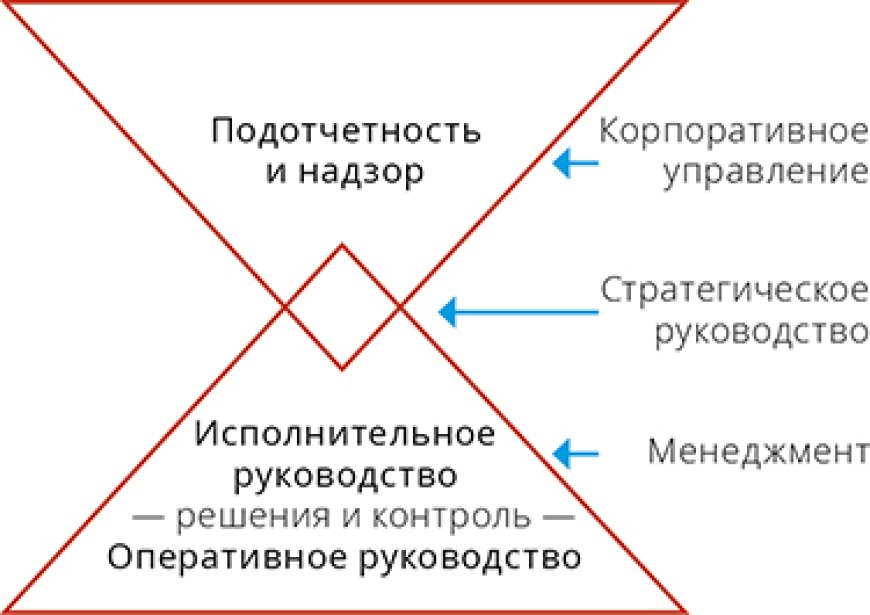

Данное определение коллег заставило моим мыслям «вернуться» в уже далекие годы своего обучения в высшем военном училище, которое я закончил, что крайне важно для сегодняшнего разговора, с дипломом по специальности «системы управления и связи», а именно к одному из предметов программы обучения специалистов по управлению «основы теории систем управления» (ОТСУ). Это я к тому, что в компаниях функционируют не абстрактное «корпоративное управление», а именно системы корпоративного управления (СКУ), являющиеся составной частью и подсистемой уже систем управления компаний (СУК), чему была посвящена целая глава моей книги со специально сформулированным названием «Корпоративное УПРАВЛЕНИЕ», где ссылаюсь в том числе на знаковый для становления корпоративного управления в России шеститомный (!) труд Международной финансовой корпорации (International Finance Corporation, IFC)4. Хочу специально для текущего разговора про АВ/КС привести здесь важный для обсуждаемой темы рисунок коллег от IFC5.

На схеме специалисты IFC изобразили соотношение между функциональными управленческими областями компании — Корпоративным управлением (кстати, это пример, когда, на мой взгляд системщика, эксперты в области корпоративного управления не видят различий между проблемной областью и системой — ВВ.) и Менеджментом, которые в совокупности и представляют собой ту самую систему управления компанией (СУК).

С точки зрения системного подхода элементы системы подчиняются принципам, на основании которых функционирует и сама система в целом. Так вот, в рамках предмета ОТСУ нас учили, что любая система управления (СУ) функционирует по принципу управленческого цикла, классический вариант которого включает пять элементов: планирование — организация — координация — мотивация — контроль.

Наличие управленческого цикла не есть «кабинетная блажь ученая», а именно он и обеспечивает то, ради чего все эти управленческие надстройки, включая и СКУ, собственно, и создаются, а именно: системность в управлении, возможность своевременного выявления и устранения проблем, оптимизацию использования ресурсов, повышение предсказуемости результатов и то, о чем бесконечно говорят «почитатели корпоративного управления» во всем мире, — формирование корпоративной культуры, которая, по выражению великого П. Друкера, «съедает стратегию на завтрак». Здесь к месту будут слова СЕО, то есть «полного и абсолютного практика» одной из самых «современных» компаний Netflix Р. Хастингсона, что «цикл обратной связи (обязательная связь в любом управленческом цикле в целом — ВВ.) — один из самых эффективных инструментов для повышения качества работы… устойчивая обратная связь помогает избежать недопонимания, создает атмосферу взаимной подотчетности»6.

Уже несколько позже, когда после обучения я стал заниматься практическими вопросами построения и обеспечения функционирования реальных сложных территориально распределенных систем управления, познакомился с циклом/колесом Деминга, представляющим собой алгоритм действий руководителя по управлению процессом и достижению его целей и состоящим из следующих элементов: планирование — выполнение — проверка — воздействие/корректировка7.

И где же можно найти применение «инструменту корпоративного управления» АВ/КС в обозначенных управленческих циклах? Авторы, в принципе, довольно откровенно отвечают, что «под advisory board мы понимаем консультативный орган, состоящий из внешних экспертов, обладающих необходимыми компетенциями и опытом, которые на регулярной основе представляют рекомендации руководству компании, не обладая при этом формальными полномочиями по принятию управленческих решений или юридической ответственностью за результаты деятельности компании» (выделено автором статьи — ВВ.).

Один из участников исследования так и называет его — «совет экспертов», а три четверти опрошенных видят в АВ/КС именно источник профессиональной экспертизы8. Следовательно, можно вполне обоснованно сделать вывод, что собственно к принятию управленческих решений и несению ответственности за них данный ИКУ отношения в практическом управленческом плане не имеет. А уточнение про «юридическую ответственность» можно вполне считать «уловкой», учитывая, что АВ/КС довольно часто преподносится как «управленческая панацея» для частного непубличного бизнеса, где главную ответственность, и не столько юридическую, сколько самого широкого ее толкования, все привлекаемые специалисты топового уровня несут именно перед владельцами этого самого бизнеса.

Лично мне не встречались ситуации, чтобы именно в таких наших отечественных компаниях их собственник пытался привлекать привлекаемых им самим экспертов именно к юридической ответственности.

НЕ ПРО УПРАВЛЕНИЕ ЭТО ЯВЛЕНИЕ… НЕ ПРО УПРАВЛЕНИЕ… ЭТО ТОЧНО

Хочу специально оговорить, что у меня нет никакой аллергии или антипатии ни к работе консультантов в различных консультативно-совещательно-экспертных органах как в компаниях, так и «в» или «при» государственных органах и структурах (сам являюсь консультантом и участником самых разнообразных таких органов), ни к работе консультантов собственно в советах директоров компаний (даже наоборот, настойчиво советую самим консультантам и владельцам задействовать возможности совета директоров (СД) через членство в нем для привлечения необходимых компетенций). Меня смущает только часто используемый термин «вместо» в рассуждениях о сравнении/соотношении СД компаний и АВ/КС, а в данном исследовании — введение такого вида АВ/КС, как «квази-СД», и уверенное прогнозирование авторов про будущее «линейно-естественное вырастание», при необходимости, из него настоящего и полноценного СД.

Да, сам термин «квази-СД» в первый раз еще в 2015 г. мы использовали для определения весьма распространенной части обнаруженных нами функционирующих неформально без юридического оформления, но в реально управленческом плане (управленческий СД мы его называем, имея в виду сущностные аспекты, а не формальные — ВВ.) советов директоров применительно к средним частным непубличным компаниям по итогам проведенного Российским институтом директоров (РИД) совместного с МШУ СКОЛКОВО исследования9.

В моей личной практике есть примеры работы в таких «квази-СД» в качестве независимого директора (НД) и даже по многу лет. Решения данного «неформального» и даже юридически не существующего органа управления (ОУ) выполняются гораздо более неукоснительно, чем многих формально юридически существующих СД с имеющей место юридической ответственностью, где мне приходилось работать. И сейчас мы рекомендуем начинать работу создаваемого «с нуля» СД обязательно в таком неформально-управленческом формате, закрепляя затем в документах уже отработанную практику, определяя данную методологию, как «вытягивание» «родного» СД из компании, а не насаждение «чужого».

Считаю, что рассуждениями о «близости» АВ/КС и СД, о «консультативном совете как своеобразном «мосте» к полноценному совету директоров», «пилотном проекте для компаний, рассматривающих создание полноценного СД», или даже, что «АВ/КС является полноценной альтернативой СД (это уже цитата из другого из многочисленных текстов эпохи «хайпа» АВ/КС — ВВ.), предлагающие это вводят собственников, особенно еще не весьма искушенных в области корпоративного управления, мягко говоря, в заблуждение.

Как-то у меня был разговор с коллегами-консультантами о принципиальной разнице в работе НД и консультанта/эксперта, о различной природе их труда: НД — это УПРАВЛЕНЕЦ, коей функции лишен консультант/эксперт. Член СД принимает именно УПРАВЛЕНЧЕСКИЕ решения и несет за них ответственность, да, как я отметил выше, не стоит всю ответственность сводить только к юридической, это есть сужение проблематики и, как следствие, очередное введение в заблуждение собственников компаний (в уже раз выше обозначенном тексте с огромным «профессиональным недоразумением» увидел термин «юридический совет» в сравнении с «консультативным советом»: получается, коллеги считают, что СД существует только тогда, когда он становится юридической конструкцией — ВВ.).

Консультант/эксперт таковых решений не принимает, его задача заканчивается выдачей вариантов возможных решений с оценкой возможных же последствий по каждому из них, а собственно решения принимает собственник на свое усмотрение и чаще всего, в силу характера структуры российской частной непубличной собственности, единолично. Коллегиальное обсуждение возможных решений и коллегиальное же принятие одного из них не есть одно и то же — это, как говорят в Одессе, «две большие разницы» или как в известной шуточной дилемме про сравнение «зеленого/красного/желтого и квадратного/круглого».

Сам опытнейший стратегический консультант, профессор Г. Константинов, в своей книге «Стратегическое мышление» в специально выделенной главе «Стратегический опыт: готовность к принятию решений» так пишет об этой проблеме консультантов: «В момент, когда человек принимает решение, происходит важный психологический процесс — это человек берет на себя ответственность за последствия принимаемого решения»10.

Не обошел своим вниманием эту тему и П. Друкер в своем фундаментальном для всех управленцев труде, лаконично обозванном просто «Менеджмент», также отметив, что «очень многие люди прекрасно справляются с ролью советчиков, но не могут взвалить на себя всю тяжесть принятия решений»11.

Консультанты мирового уровня компаний и топ-менеджеров Дж. Смарт и Р. Стрит соглашаются, что «члены таких (консультативных — ВВ.) советов… не берут на себя доверительную (значит, не только юридическую — ВВ.) ответственность. Их обязанности строго ограничены выдачей рекомендаций»12.

Глава Сбербанка Г. Греф имеет свое весьма выразительное мнение о специфической роли консультантов в управлении бизнесом: «На то они и консультанты, что все решения принимаешь ты сам. Консультанты нужны, чтобы собрать информацию. Они знают, как делали другие, но делать сами, руками, не умеют. Это другой тип людей»13.

Считаю, мысль Г. Грефа про «другой тип людей» имеет важнейшее значение для понимания, что никакой «линейно-естественной трансформации» из АВ/КС в СД не получится и включать по сути управленческий формат «квази-СД» в один из видов АВ/КС, как это делают коллеги из Ward Howell в своем исследовании, — значит вводить собственников частных непубличных компаний в очередное заблуждение.

По моему прогнозу, из АВ/КС может получиться только называемый мною СД формата «НАД-менеджмент», когда СД формируется из «строго-функциональных экспертов», часто действующих в других компаниях топ-менеджеров, дублирующих функциональных топ-менеджеров компании, что довольно часто наблюдается на практике и приводит порой буквально к управленческому коллапсу, когда становится непонятно, особенно менеджменту компании, КТО и ЗА ЧТО отвечает.

Даже уже сейчас наблюдаю явление, которое можно описать разве что известным шуточным образом, а, как известно, в каждой шутке ее только доля, когда «объединяют ужа с ежом» с потенциальным получением «колючей проволоки»: в одном популярном у специалистов по корпоративному управлению телеграм-канале периодически появляются вакансии в СД частных непубличных компаний и с описанием обязательных (!) узко-функциональных компетенций менеджерского формата у кандидатов. Значит, появление этих самых СД формата «НАД-менеджмент» — это даже не прогноз уже, а формируемая текущая практика, и ожидать ее последствий недолго.

Исходя из этого, АВ/КС не может помочь собственникам таких компаний в самой главной «владельческо-управленческой» их задаче — разорвать порочный единый операционно-стратегический контур управления и сформировать новый для компании контур РЕАЛЬНОГО стратегического управления под руководством собственника, когда он отошел от оперативного руководства.

В формате работы АВ/КС нет одной важнейшей детали — нет опыта управления (experience — ВВ.). И возникает ощущение, что собственнику предлагается изменить компанию и себя самого без обязательно сопровождающей такие изменения боли, а только с удовольствием. О том, что это невозможно, хорошо известно профессиональным психологам. Выражаясь медицинским языком, коим мне пришлось отчасти овладеть, проработав более пяти лет НД в частной медицинской компании, собственникам предлагают не просто бессмысленную, а даже вредную, но «сладкую таблетку», вместо реально лечащей, но «горькой».

Ну и в заключение про вывод, к которому я пришел, отвечая на поставленный самим же вопрос в названии статьи и после изучения исследования коллег из Ward Howell, — обозначенный ими «advisory board как инструмент корпоративного управления», на мой взгляд, по своей сути является не более чем способом организации стратегического консалтинга, обеспечивающим подготовку стратегического управленческого решения, и не имеет отношения собственно к функционированию СКУ как составной части СУ компании, функционирующей, как это и положено «по науке и практике управления», в формате управленческого цикла и фактически осуществляющей то самое корпоративное управление, являющееся, по своей сути, тем самым именно способом ПРИНЯТИЯ коллегиальных решений стратегического уровня. Хотя следует отдать должное их профессиональной деликатности, что они определили АВ/КС только как «инструмент КУ», а не «орган», что, по сути, делают другие уже «горе-профессионалы в области КУ».

P.S.

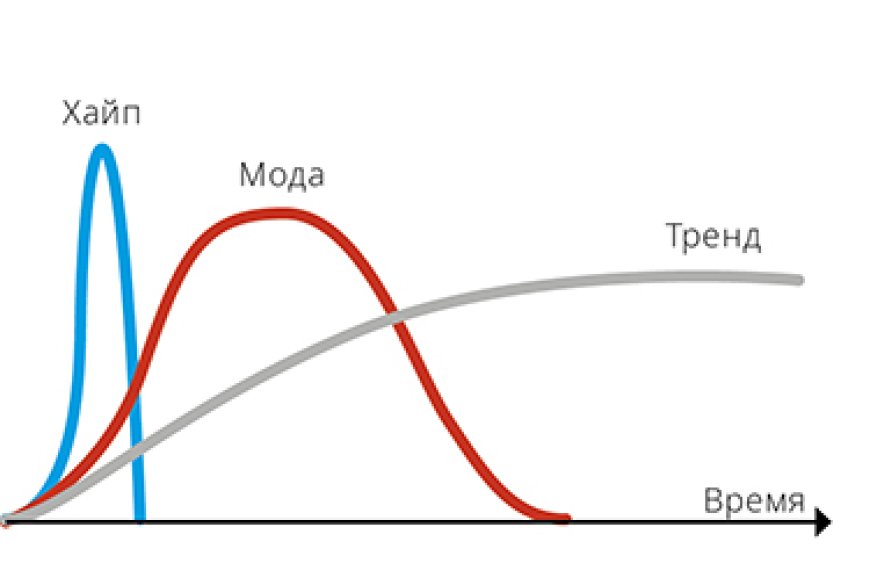

Когда начинал работу над статьей с определения темы про advisory board как «хайповой», не ожидал, что к завершению буквально наткнусь уже на другом популярном по теме корпоративного управления телеграм-канале14 на рисунок ниже с «любимыми» мною закономерностями/доказательностями.

И здесь я отчасти соглашусь с авторами исследования, что advisory board «это не модный тренд»… ну а дальше мы с ними расходимся, они, называя его «мощным катализатором развития бизнеса», по логике данных графиков, отводят ему место в трендах, я же трендом считаю создание и обеспечение функционирования полноценного органа управления — СД, являющего главным элементом системы КУ компании, и, следовательно, СУ компании.

Журнал «Акционерное общество: вопросы корпоративного управления», ноябрь 2025